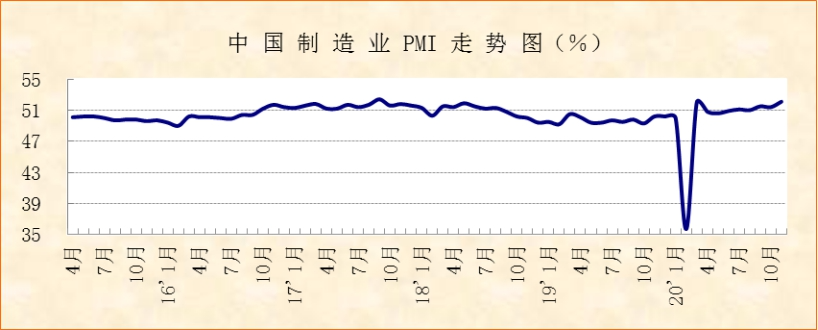

中國物流與采購聯(lián)合會(huì )、國家統計局服務(wù)業(yè)調查中心發(fā)布的2020年11月份中國制造業(yè)采購經(jīng)理指數(PMI)為52.1%,較上月上升0.7個(gè)百分點(diǎn),創(chuàng )年內高點(diǎn),且連續5個(gè)月運行在51%及以上,經(jīng)濟復蘇勢頭穩中有進(jìn)。分項指數變化顯示,經(jīng)濟復蘇質(zhì)量向好發(fā)展,復蘇動(dòng)力增強,運行平衡性改善,外貿市場(chǎng)穩定性較好,企業(yè)消化成本能力上升,新動(dòng)能持續增強。

市場(chǎng)供需加快增長(cháng),經(jīng)濟復蘇動(dòng)力增強。11月份,前期連續實(shí)施的擴內需政策效果進(jìn)一步顯現,市場(chǎng)需求加快回升,帶動(dòng)企業(yè)生產(chǎn)較快增長(cháng)。新訂單指數為53.9%,較上月上升1.1個(gè)百分點(diǎn),創(chuàng )2018年以來(lái)最高水平。反映市場(chǎng)需求不足的企業(yè)比重連續5個(gè)月下降,本月較上月下降1.9個(gè)百分點(diǎn)至41.4%,已明顯低于去年同期水平,表明市場(chǎng)需求持續較快增長(cháng),有力支撐經(jīng)濟復蘇。生產(chǎn)指數為54.7%,較上月上升0.8個(gè)百分點(diǎn),連續9個(gè)月位于53%以上較高水平,顯示企業(yè)生產(chǎn)較為活躍。

經(jīng)濟復蘇基本面擴大,經(jīng)濟運行平衡性改善。11月,經(jīng)濟復蘇的基本面擴大,一是表現在行業(yè)復蘇基本面擴大,21個(gè)制造業(yè)細分行業(yè)PMI中,有14個(gè)行業(yè)較上月上升,且僅有2個(gè)行業(yè)低于50%,顯示大部分行業(yè)均保持加快回升勢頭。二是表現在不同規模企業(yè)協(xié)同回升,市場(chǎng)供需均有所增長(cháng)。大型企業(yè)PMI為53%,較上月上升0.4個(gè)百分點(diǎn);中型企業(yè)PMI為52%,較上月上升1.4個(gè)百分點(diǎn);小型企業(yè)PMI為50.1%,較上月上升0.7個(gè)百分點(diǎn),回到50%以上。結合來(lái)看,由于市場(chǎng)供需同步改善,加上惠企紓困政策持續發(fā)力,帶動(dòng)各行業(yè)較快回升,大中小企業(yè)向好發(fā)展,經(jīng)濟運行平衡性改善。

進(jìn)出口繼續改善,外貿市場(chǎng)穩定性較好。11月份,我國進(jìn)出口繼續改善,一方面疫情引致國外防疫物資、居家生活辦公設施設備等需求持續上升,另一方面疫情對部分國家的生產(chǎn)供給也造成一定沖擊,從而帶動(dòng)了我國相關(guān)行業(yè)出口持續上升。同時(shí),我國繼續增加高端原材料的進(jìn)口,進(jìn)口總量連續趨增。結合來(lái)看,當前我國進(jìn)出口整體穩定,抗風(fēng)險能力相對較好。新出口訂單指數為51.5%,較上月上升0.5個(gè)百分點(diǎn),創(chuàng )2018年以來(lái)高點(diǎn)。進(jìn)口指數為50.9%,較上月上升0.1個(gè)百分點(diǎn),連續3個(gè)月上升且都運行在50%以上。

市場(chǎng)價(jià)格聯(lián)動(dòng)上升,有助于企業(yè)消化成本壓力。11月,原材料購進(jìn)價(jià)格延續前期較快上升勢頭,企業(yè)原材料成本增加。受市場(chǎng)需求增長(cháng)帶動(dòng),企業(yè)產(chǎn)品出廠(chǎng)價(jià)格也加快上升。購進(jìn)價(jià)格指數為62.6%,較上月上升3.8個(gè)百分點(diǎn),為2018年以來(lái)最高水平。出廠(chǎng)價(jià)格指數為56.5%,較上月上升3.3個(gè)百分點(diǎn),同樣為2018年以來(lái)高點(diǎn)。11月購進(jìn)價(jià)格指數與出廠(chǎng)價(jià)格指數基本同步上升,且增幅較大,表明當前市場(chǎng)流通情況較好,價(jià)格傳導機制運行順暢。企業(yè)調查顯示,反映原材料成本高的企業(yè)比重較上月上升3.9個(gè)百分點(diǎn)至43.6%,但反映資金緊張的企業(yè)比重較上月下降1.3個(gè)百分點(diǎn)至35.1%,比較來(lái)看,在市場(chǎng)價(jià)格聯(lián)動(dòng)上升的情況下,企業(yè)消化原材料成本壓力的能力有所上升。

高端制造業(yè)加快增長(cháng),新動(dòng)能持續增強。11月份,受?chē)鴥韧馐袌?chǎng)需求明顯上升帶動(dòng),高端制造業(yè)加快增長(cháng)。裝備制造業(yè)PMI為53.1%,較上月上升0.6個(gè)百分點(diǎn),新訂單指數和新出口訂單指數分別較上月上升0.6和1.3個(gè)百分點(diǎn)至54.8%和53%;高技術(shù)制造業(yè)PMI為56.2%,較上月上升2.6個(gè)百分點(diǎn),新訂單指數和新出口訂單指數分別較上月上升4.1和3個(gè)百分點(diǎn)至58.8%和54.4%。從指數水平和上升幅度來(lái)看,裝備制造業(yè)和高技術(shù)制造業(yè)持續較快增強,有利于經(jīng)濟加快向高質(zhì)量發(fā)展轉型。

綜合來(lái)看,11月份,我國經(jīng)濟保持復蘇有所加快,市場(chǎng)供需兩端加快增長(cháng),帶動(dòng)市場(chǎng)價(jià)格上升,外貿保持穩中有增,大中小企業(yè)協(xié)同上升,高端制造業(yè)加快增長(cháng)。企業(yè)對后市預期也較為樂(lè )觀(guān),生產(chǎn)經(jīng)營(yíng)活動(dòng)預期指數較上月上升0.8個(gè)百分點(diǎn)至60.1%,年內首次上升至60%以上。盡管目前國際疫情仍在加快蔓延,但我國經(jīng)濟有較大的潛力和較強的韌性,在“六穩”、“六保”等政策的進(jìn)一步發(fā)力下,經(jīng)濟將繼續加快恢復。

轉自《中國物流與采購網(wǎng)》

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話(huà):0335-3911868、0335-3395577、0335-3010090