近日,有媒體報道,江蘇江陰出入境邊防檢查站、海關(guān)緝私、海事和長(cháng)航公安等單位協(xié)同作戰,破獲了一起白糖走私案,抓獲嫌疑人7名,查扣走私船舶1艘。該輪裝載有白糖300余噸,價(jià)值人民幣200萬(wàn)元,涉嫌偷逃稅款近110萬(wàn)元。

據了解,江陰出入境邊防檢查站于4月9日掌握一條線(xiàn)索,一艘中國籍船舶“浙玉機288”輪將于10日凌晨靠泊無(wú)錫江陰。于是該站迅速啟動(dòng)聯(lián)勤協(xié)作機制,邊檢、海關(guān)緝私、海事和長(cháng)航公安等部門(mén)當天共出動(dòng)4艘執法船舶,在長(cháng)江江陰段水域對該船舶進(jìn)行攔截,經(jīng)過(guò)多次喊話(huà)叫停無(wú)效后,對該船舶進(jìn)行追逐將其逼停。

經(jīng)調查,這批走私的白糖來(lái)自泰國,“浙玉機288”輪在公海裝貨,并準備走私至江陰進(jìn)行販賣(mài)。目前,江陰海關(guān)緝私局正在對該案進(jìn)行深挖辦理。

盡管近兩年政府打擊走私糖力度比較嚴格,但是暴利之下,總有人會(huì )鋌而走險。據了解,每噸走私糖盈利長(cháng)期維持在2000—3000元/噸,不過(guò),本榨季走私糖有明顯的減少。

多因素助推白糖期價(jià)上漲

近幾個(gè)交易日,國內白糖期貨持續大幅上漲引起業(yè)內人士的廣泛關(guān)注,白糖期價(jià)上漲幅度超出很多人的意料。

4月9日夜盤(pán)開(kāi)始,白糖期貨大漲,截至4月10日收盤(pán),白糖期貨1909合約上漲126元/噸,漲幅2.48%,日增倉約11.6萬(wàn)手;白糖期貨1905合約上漲77元/噸,漲幅1.51%,是所有合約中漲幅相對最低的合約,減倉5萬(wàn)余手。之后幾個(gè)交易日,白糖期貨延續上漲趨勢,同時(shí)還有量的配合。截至上周五夜盤(pán)收盤(pán),白糖期貨1909合約最高觸及5369元/噸,短短4個(gè)交易日,白糖期貨1909合約漲幅達5.7%。

“本次白糖期價(jià)大幅反彈,不是產(chǎn)業(yè)的原因,也不是供需平衡表變化的原因。在南方糖廠(chǎng)還在開(kāi)榨,廣西、云南這些地方還沒(méi)有收榨的情況下,在全榨季供應壓力最大的時(shí)候,白糖價(jià)格反彈這么多,主要原因是券商性資金,也就是所謂的場(chǎng)外資金的因素。”一德期貨白糖研究員李曉微告訴期貨日報記者。

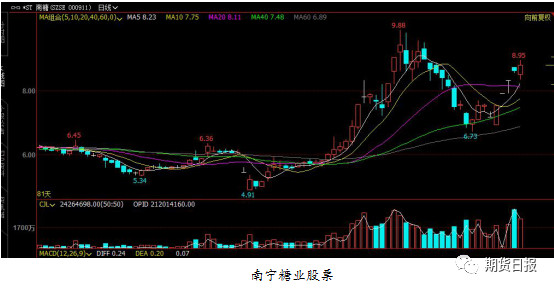

李曉微稱(chēng),股票市場(chǎng)的反彈早于期貨盤(pán)面。南寧糖業(yè)本月3日因被實(shí)行退市風(fēng)險警示暨停牌的公告而停牌一天,4月4日起被實(shí)行“退市風(fēng)險警示”處理,股票簡(jiǎn)稱(chēng)由“南寧糖業(yè)”變更為“*ST南糖”,實(shí)行退市風(fēng)險警示后公司股票交易的日漲跌幅限制為5%。4日當天開(kāi)盤(pán)跌停板,4月8日復牌后,即上周一當天大漲5.02%,復牌第二個(gè)交易日,即4月9日開(kāi)盤(pán)封漲停,10日開(kāi)盤(pán)不足半小時(shí)再度封于漲停板,隨后的兩個(gè)交易日,漲幅分別為3.73%、2.09%。

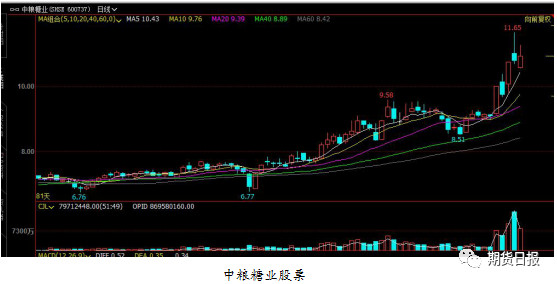

中糧糖業(yè)在南寧糖業(yè)被執行退市風(fēng)險警示的時(shí)候價(jià)格在9元附近窄區間盤(pán)整,上周一開(kāi)始中糧糖業(yè)也開(kāi)始大漲,4月10日下午封于漲停板,上周四最高上沖至11.65元。

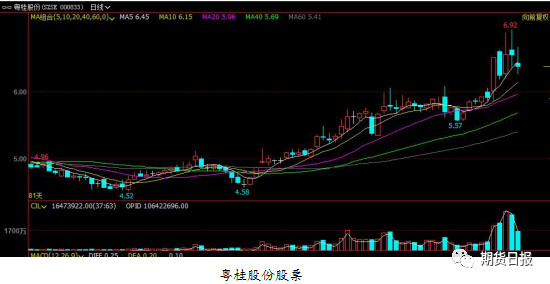

粵桂股份(原名貴糖股份)同樣在南寧糖業(yè)被執行退市風(fēng)險警示之前價(jià)格區間維持在6元,上周一開(kāi)始粵桂股份也開(kāi)始大漲,4月10日下午一度觸及漲停板。

此外,李曉微稱(chēng),傳聞產(chǎn)區開(kāi)會(huì )討論延長(cháng)貿易保障措施利好糖價(jià)。食糖保障措施已經(jīng)實(shí)施兩年,目前處于90%的關(guān)稅階段,今年5月22日以后將降低5%至85%,2020年5月21日到期后食糖進(jìn)口關(guān)稅將恢復到正常水平,即配額內194.5萬(wàn)噸關(guān)稅為15%,配額外關(guān)稅為50%。貿易保障期限結束后進(jìn)口和走私糖的利潤將大幅提高,廣西等傳統產(chǎn)區當前的產(chǎn)業(yè)基礎條件并沒(méi)有根本性改善,關(guān)稅降低后對于制糖行業(yè)來(lái)講將更加困難,所以明年5月22日是否應該申請食糖貿易保障措施的延期和經(jīng)費湊集成為會(huì )議討論的重點(diǎn)。“如果延期,這對全行業(yè)都將是重大利好的支撐,正規進(jìn)口和走私糖的利潤都將大幅降低,進(jìn)口積極性也將受到打擊,外來(lái)糖源將會(huì )有實(shí)質(zhì)性的減少。”

“外糖價(jià)格的上漲也帶動(dòng)了國內白糖期貨價(jià)格的上漲。”李曉微分析指出,巴西甘蔗行業(yè)協(xié)會(huì )近日發(fā)布雙周報,3月下半月巴西中南部地區糖廠(chǎng)的甘蔗壓榨量同比減少9.6%。同一時(shí)間,美國農業(yè)部調降對美國糖庫存前景的預估,帶動(dòng)美糖反彈,原糖期貨上周二收復了前一個(gè)交易日的失地,5月合約上漲0.21美分至12.78美分/磅,倫敦5月白糖期貨收高2美元至328.20美元/噸。

李曉微表示,短期巴西減產(chǎn)和出口降低對價(jià)格有支撐,美糖底部在提高。巴西開(kāi)榨,泰國和印度依然在開(kāi)榨,供應充足,產(chǎn)量預期不斷調整,供應壓力還需化解才能迎來(lái)趨勢性行情。

內外盤(pán)加速分化

金瑞期貨研報指出,ICE原糖價(jià)格先漲后跌,原油期貨的上漲給原糖帶來(lái)了支撐,但是價(jià)格上漲后廠(chǎng)商賣(mài)盤(pán)同樣給市場(chǎng)帶來(lái)了巨大的壓力,CFTC持倉在進(jìn)入3月后開(kāi)始迅速從凈多頭持倉轉向凈空頭持倉,且凈空頭幅度不斷加大,上周原糖價(jià)格上漲0.12美分,漲幅為0.94%。

泰國方面,截至4月1日已壓榨甘蔗1.2614億噸,產(chǎn)糖1392萬(wàn)噸,同比去年1380萬(wàn)噸有所增加,當地預計今年將于4月中旬提前收榨,甘蔗壓榨量將從去年同期的1.349億噸降至1.3億噸,而食糖產(chǎn)量也將從去年的1470萬(wàn)噸下降至1430萬(wàn)噸;印度方面,由于持續的低糖價(jià),印度糖廠(chǎng)累計拖欠蔗款已至創(chuàng )紀錄的43.8億美元,農民虧損也已至歷史最高水平,印度國內糖廠(chǎng)已經(jīng)處于持續虧損之中,政府方面的政策已經(jīng)難以繼續滿(mǎn)足糖廠(chǎng)和農民兩方的資金要求;巴西方面有咨詢(xún)機構預計巴西中南部2019/2020年度榨季糖產(chǎn)量為2850萬(wàn)噸,較上次預估上調了200萬(wàn)噸。

金瑞期貨表示,原糖面臨的矛盾仍是短期嚴重過(guò)剩,預期下一榨季存在較高缺口。

國內白糖期貨在上周初小幅下降后,下半周迅速拉漲,周上漲187元/噸,漲幅3.69%。國內2月食糖進(jìn)口15569.45萬(wàn)噸,較上月降低了117634.22噸,降幅88.31%,較去年同期降低32.41%。上周?chē)鴥劝滋瞧谪浽谫Y金的推動(dòng)下表現突出,現貨商也在買(mǎi)漲不買(mǎi)跌的心態(tài)下大幅提高價(jià)格,廣西云南主流企業(yè)日成交達到了7000—10000噸。雖然當前市場(chǎng)供應壓力仍大,且離終端需求的釋放仍有一定的時(shí)間區間,但是從貿易商處得到的信息是終端擔心價(jià)格繼續上漲也在積極備庫,有市場(chǎng)人士認為當前行情是在透支夏季消費旺季的行情。

金瑞期貨研報分析認為,當前市場(chǎng)利多消息集中釋放,且券商系集中唱多,市場(chǎng)短期上漲勢頭仍未停滯。從基本面來(lái)看,印度當前的資金狀況大概率引起新季甘蔗種植下降,而歐盟地區多地傳出降低種植面積的消息,雖然有機構認為巴西將有增產(chǎn),但推斷是基于糖醇比的調整,未來(lái)存在較大不確定性,中長(cháng)期看可加大對SR1909和SR2001的多頭持倉,預計未來(lái)國內白糖期貨價(jià)格將處于振蕩偏強格局。

未來(lái)糖價(jià)有望走強

對于白糖后市,金瑞期貨認為,中短周期維持窄幅振蕩偏強格局。未來(lái)不確定性較多,國內政策不明,巴西、印度數據還無(wú)法確定,糖價(jià)將維持振蕩。但從長(cháng)周期來(lái)看,當前價(jià)格處于較低位置,未來(lái)有望走強,這主要源于2019/2020年度榨季印度和泰國的減產(chǎn)預期,屆時(shí)眾多主產(chǎn)國同時(shí)減產(chǎn)將可能帶領(lǐng)全球糖市場(chǎng)從過(guò)剩正式帶入短缺周期。

中信期貨分析認為,近期政策擾動(dòng)較多,政策的不確定性仍存,如進(jìn)口政策、直補及拋儲仍有預期。拋開(kāi)政策因素,食糖基本面供需矛盾不突出。外盤(pán)方面,原糖或已見(jiàn)底,但中期仍處于低位振蕩偏強態(tài)勢,目前配額外進(jìn)口無(wú)利潤,內外倒掛已經(jīng)持續較長(cháng)時(shí)間。巴西方面,新榨季開(kāi)始,產(chǎn)糖量預計有所增加;印度生產(chǎn)進(jìn)度較快,產(chǎn)量或高于預期,但要關(guān)注印度出口情況;泰國產(chǎn)糖量同比仍增。本年度國內食糖供需矛盾不大,后期若政策偏離不是太大,鄭糖底部已現,鄭糖有望筑底反彈,但高度或有限。操作上建議單邊仍逢回調買(mǎi)入,5—9月合約反套止盈,5—9月合約價(jià)差40入場(chǎng),目前價(jià)差-35。

信達期貨研報稱(chēng),評級機構ICRA預估2019年印度產(chǎn)糖3070萬(wàn)噸,低于此前預估的3150萬(wàn)噸,巴西甘蔗行業(yè)協(xié)會(huì )3月上半月壓榨甘蔗159萬(wàn)噸,較前一年同期減少53%。2019/2020年度全球白糖將出現100萬(wàn)—200萬(wàn)噸的短缺,全球白糖價(jià)格將從熊市轉為牛市,短期白糖供給增加消費淡季,工業(yè)庫存季節性增加,白糖價(jià)格近弱遠強。白糖倉單在11月底注銷(xiāo),因此1909合約的倉單無(wú)法拋到2001合約上,建議做9—1反套,入場(chǎng)0—100元/噸,止損200元/噸,目標位-300元/噸。

天風(fēng)證券研究報告表示,2018/2019榨季是糖價(jià)筑底階段,持續低價(jià)將推動(dòng)行業(yè)產(chǎn)能的去化。2019/2020榨季,國內國際白糖價(jià)格有望迎來(lái)共振反轉。糖價(jià)反轉將帶來(lái)糖企盈利能力的根本性改善,建議投資者關(guān)注中糧糖業(yè)、*ST南糖、粵桂股份。

白糖期權方面,美爾雅期貨產(chǎn)研團隊分析指出,SR909期權合約看漲期權5200執行價(jià)交易活躍,看跌期權的成交量集中于4500,看漲期權和看跌期權持倉分別集中于5400和4800。SR909期權合約的成交量PCR值為0.59,持倉量的PCR值為0.49,目前期權市場(chǎng)情緒中性。白糖60日歷史波動(dòng)率為14.61%附近,20日歷史波動(dòng)率為12.02%,目前白糖的波動(dòng)率有所降低,SR909期權合約的平值期權隱含波動(dòng)率12.3%,隱含波動(dòng)率相較于歷史波動(dòng)率的溢價(jià)存的溢價(jià)空間被擠出,短期白糖偏強上行,建議構建牛市價(jià)差策略。

作者:呂雙梅;來(lái)源:期貨日報;農產(chǎn)品期貨網(wǎng)轉載

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話(huà):0335-3911868、0335-3395577、0335-3010090